REmap Options 的替代成本

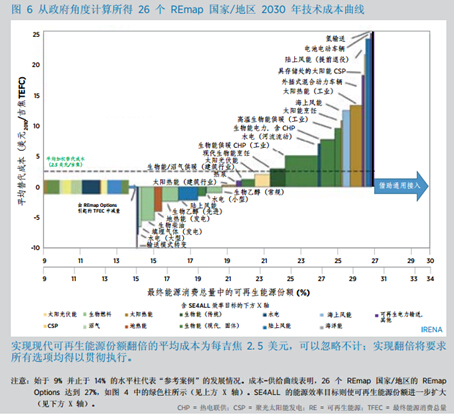

如果Remap Options 确定,就能创建成本曲线来计算每项选择的替代成本。图1描述了全球26个 REmap 国家/地区的成本曲线,这一曲线从政府部门的角度按 10%的折减率计算分析得来,矿物燃料税和补贴不计算在内。这种成本预算方法相比从商业角度的计算与分析来说要更好,后者将国家税收和补贴包括在内,相当于对全国产出量进行的再分配额。这些选择在平均替代成本的基础上进行了汇总并一项项列出。

在 REmap 2030 设想分析中,用图表显示了可能进行技术部署的三大主要领域:

1、向左水平延伸的柱形表示在参考案例中现代可再生能源的增长,由于这种增长可能在任何案例中发生, 因此成本影响并非针对参考案例所设。在参考案例中,对生物能的一些传统使用方法已被取代,从而导致 TFEC 降低,可再生能源份额则上升。图1中,参考案例中的绿色区域代表生物能,相当于近一半的利用量。另一半则由电力行业的选择构成:水能、风能,再其次是太阳能。加上太阳能热的应用便构成了完整的可再生能源利用情况。

2、REmap Options 将现代可再生能源的比率从14% 提高到 27%(上方 X 轴),成本从低成本选项(节约)变为更昂贵的选项。图1所示趋势将产生多达每吉焦10美元的节余,而最昂贵的选项则可节约每吉焦25美元。这些估测均根据可再生能源技术的替代成本而非能源服务最终成本得出,因为最终成本还受到其他因素影响。因此,当可再生能源替代物比现用的传统能源更便宜时,节余就产生了。同样,低成本图表显示了因替代产生的其他成本,不仅仅是某特定可再生能源本身的成本。

3、图表同时还显示了另两大 SE4ALL 目标对 TFEC 中可再生能源份额提高的贡献。随后,随着现代能源获取这一目标的实现,新能源所占份额将达到30%(最右侧蓝色箭头所示)。能效目标的实现将使可再生能源份额达到34%(下方 X 轴所示)。

曲线与 X 轴之间的区域为2030年年度总成本。成本节余可抵消大部分增加的成本。年度净成本除以最终可再生能源总使用量,得到 REmap Options 的平均替代成本,约为每吉焦2.5美元。这一结果表明,只需限制其他成本,可再生能源份额便可翻倍。

全球2010年至2030年之间的系统成本净增量为每年1330亿美元,比参考案例仅高出3%。不过,如果考虑到二氧化碳排放减少所产生的价值,即使假设这些排量成本很低,Remap Options 也没有花费3%的成本,反而还降低了系统总成本。到2030年,可再生能源在减少二氧化碳排放方面将至少与能源效率同等重要,而且这种重要性在2030年后,只会有增无减。

报告(IRENA, 2014a)既提供了从政府角度得出的成本曲线,也提供了从商业角度得出的成本曲线(商业角度成本曲线考虑了税收与能源市场的影响)。本曲线反映了所选 REmap Options 的总潜力。考虑到资源可用性、储量的资本时代、规划程序等等,REmap Options 是可再生能源技术的现实潜力,而不仅是国家计划。对构成 Remap Options 的参数的不同理解会产生进一步的技术组合。

此外,目前的计划需考虑到技术学习的影响;现在看来,技术学习成本还较高,不过到本世纪中叶可能会下降,尤其当新兴技术得到推广后。考虑代价高的选项的另一原因是,这样可以促进技术学习。政府可能想投资目前花费还较高的技术领域,以期通过技术改进和规模经济来降低单位投资成本。

在成本曲线的右侧,有些技术选项成本相对更高。不过,这并不代表低成本 REmap Options(选项)的潜力已经耗尽了,也不代表只有高成本技术才有实行的潜力。相反,这一情况反应了关于各国追求层面的两个重要发现:

- 那些具有很高可再生能源潜力的国家不是少有政策来规定以低成本使用那种潜力,就是只由市场来配置资源(如,俄罗斯 )

- 另一些可再生能源份额已经较高的国家往往表现得对现状满意,而不再想进一步推进(如,巴西)。

根据图1,发现单项技术的宽度表明技术比资源配置潜力更大。这适用于所有技术,且可配置的可再生能源比 REmap Options 所表示的更多。通过进一步发掘技术潜力,全球可再生能源的份额可以扩大,而单项技术对全球可再生能源的使用的作用将会改变。资源的进一步配置取决于国家的政治意图和对现有成熟技术的创新。

这条成本曲线代表全球的平均水平;受当地成本和可再生能源质量影响,某些特定选项的成本及这些选项在成本曲线上的顺序因国家而异。另一重要观点是,只注重选择最便宜的单个选项不能使整体转化成本降到最低;由于能源系统内部及各能源系统之间有着复杂的相互作用关系,要达到这一目标需要一个整体的方法。

根据在 REmap 分析中使用的同一数据组,IEAETSAP 小组模拟了可再生能源和能效活动是怎样随着国家将可再生能源份额的提高而演变的。分析结果发现,对运输与分配网络的投资是有限的,只占能源系统总投资的10%左右。结果还确定了当所分析国家的可再生能源份额在2030年前达到 TFEC 的36%时,混合发电便可实现。至于能效与可再生能源的发展,分析结果显示,能效将成为使可再生能源份额突破 34% 的最主要驱动因素。

其他分析结果显示2030年之前通过有限投资就可实现通用电的使用以及烹饪工具想现代化的转化。(Pachauri, et al., 2013)

含外部效应的替换成本

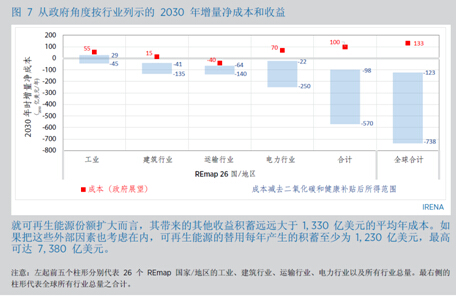

图2从政府角度出发,按行业对2030年 REmap Options 的增量净成本以及26个 REmap 国家/地区和全球的整个能源系统总体的增量净成本进行了比较。同时,该图也表明了在将 REmap Options 所实现的有关人类健康和二氧化碳排放的外部成本减少纳入考虑的情况下增量净成本的减少情况。

对于外部效应,诸如健康和环境因素,其成本远远超过发展全球可再生能源。如图所示,此外部效应方案的纳入,将使系统增量净成本从参考案例的每年1330亿美元大幅度减少至0以下。此结果表明了执行 REmap Options 后每年可节省1230亿美元到7683亿美元,各行业的节余量各有不同。

全球可再生能源份额翻倍,同时矿物燃料被取代,届时与矿物燃料排放相关的人类健康问题无需成本就可以得到有效缓解。电力和建筑行业的增量净成本(即指商业楼或居民楼的能源终端使用情况)表明,将外部效应纳入在内时,其增量净成本变化最大。而明火中传统生物能的燃烧导致的空气污染则是导致健康问题的最主要来源。如果将现代能源获取所带来的人类健康改善计算在内,在加上二氧化碳排放的削减,建筑行业的增量净成本每年可以减少多达1500亿美元。同样,电力行业发电使用的集中排放煤炭的替代物每年也可以节省1500亿美元。本分析着重强调政府制定新政策时需要考虑外部效应,从而充分重视所有 REmap Options 正确实行中所取得的节余。

REmap Options国家级平均能源替代成本

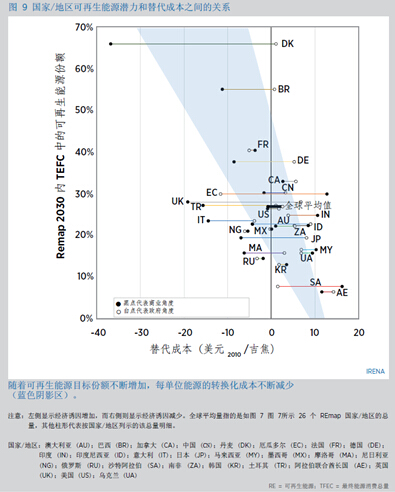

图3显示了到2030年为止,从政府角度(不含税收和补贴)和商业角度(包括地方税收和补贴)REmap Options 下26个 Remap 国家/地区的平均能源替代成本。从图1中可知不同技术类型的成本曲线,而从本图中我们可看出美国国家的整体成本。从政府角度而言,不包含国家税收和补贴(白点),但在商业角度中必须包含此等费用(黑点)。每个国家的线条均表示了 REmap Options 在政府和商业角度下不同的替代成本。

巴西、加拿大、中国、丹麦、厄瓜多尔、法国和德国可能会占据可再生能源份额的30%或者更多。

请注意 X 轴从左至右成本越来越高。这与各个国家的地理位置也有一定关联:经济动力不足的国家(正替代成本)其可再生能源份额通常较低,而那些经济动力足的国家(负替代成本),其可再生能源份额则比较高。左边的国家可通过负替代成本(如,更高的节余)来提高他们的可再生能源份额。

那些需要能源补助的国家(右下角)则只能以较低的水平来提高其可再生能源份额,但提高程度有限,通常为正替代成本。许多情况下(如在马来西亚、沙特阿拉伯,印度尼西亚等),相比政府角度而言,这些国家从商业角度的替代成本更高,与丹麦、巴西以及德国的情况相反。从 REmap 2030 中可再生能源份额来看,丹麦和巴西成绩突出。

税金和补贴对世界能源市场具有重大影响

由于一些国家国内矿物燃料价格低于国际市场价格,从而具有更高能源补贴的这些国家,它们商业角度的替代成本高于政府角度。代表国家有沙特阿拉伯和印度尼西亚。再看俄罗斯,尽管重点补贴天然气,但价格差异甚微,究其原因在于核能与柴油发电机的都正在慢慢被取代,导致这两方面都出现负成本。而韩国因其对电力零售价格进行补贴,情况几近于能源补贴国。丹麦、日本等国内能源价格高的国家,政府补贴力度巨大,此类国家能源价格政策可以为可再生能源的进一步配置创造有利市场。